[腕表之家 钟表文化] 近日,摩根士丹利发布了一份全新报告,报告显示:斯沃琪集团(Swatch Group)、历峰集团(Richemont)、劳力士集团以及路威酩轩集团(LVMH)在2017年度的钟表销售额占据了整个钟表市场份额的四分之三以上,取走了大部分蛋糕。

此前,Vontobel银行是唯一一家编制瑞士制表行业年度报告的金融机构。业内人士和业外观察者仔细研究调查结果,以期找出制表品牌希望遮掩保密的数据,尤其是年产量和营业额。今年4月,另一家银行摩根士丹利(与LuxeConsult合作)也对该行业产生浓厚兴趣,并开始进行统计估算。

10亿巨头

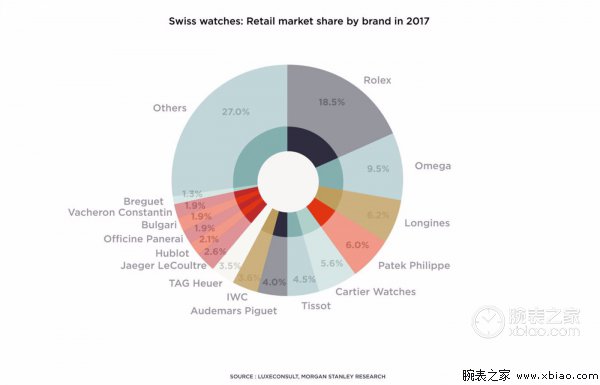

通过对市场份额进行分析,美国投资银行摩根士丹利这样描述瑞士制表行业:“根据我们的估计,2017年瑞士约350个品牌中仅有6个营业额超过10亿瑞郎,分别是劳力士、欧米茄(OMEGA)、卡地亚、浪琴表、百达翡丽和天梭表。按照爱彼(Audemars Piguet)首席执行官Franois-Henry Bennahmias的说法,2018年第一季度品牌销售额同比增长9%。如果统计2017年4月至2018年3月的数据,那么品牌也跨越了10亿瑞郎的门槛。”然后,报告详细介绍了单个品牌的数据。劳力士一骑绝尘,2017年售出77万枚腕表,据估销售额达39亿瑞郎,再加上姊妹品牌帝舵2.3亿瑞郎的营业额,制表行业“头号玩家”占到19.4%的市场份额。

欧米茄紧随其后,据估销售额达22.7亿瑞郎,销量为73万枚。尽管单枚腕表的平均价格几乎只有主要竞争对手(劳力士)的一半,但年产量越来越接近。卡地亚以售出47.25万枚、销售额17亿瑞郎排名第三。正如摩根士丹利所观察到的那样,近年来品牌腕表销售一直处于压力之下,以致2017年不得不回购库存。此外,卡地亚销货构成中腕表占比已从2012年的50%下降到2017年的30%。任命Cyrille Vigneron为首席执行官,进行战略调整,重点关注典雅腕表和女士腕表,这些都有助于扭转趋势。摩根士丹利估计,卡地亚在瑞士制表市场中的份额为5.6%。浪琴表(销售量190万枚,销售额14.7亿瑞郎)、百达翡丽(销售量56,000枚,销售额13亿瑞郎)和天梭表(销售量310万枚,销售额11亿瑞郎)分列四五六位。

寡头主导

这些初步估计展示了一个由少数寡头主导的相对稳固的行业。瑞士制表行业2017年总销售额据估为420亿瑞郎,斯沃琪集团(Swatch Group)、历峰集团(Richemont)、劳力士集团和路威酩轩集团(LVMH)占据了超过75%的零售市场份额。按递减顺序,斯沃琪集团为29.1%,历峰集团为19.7%,劳力士集团为19.4%,路威酩轩集团为7.9%。摩根士丹利发表了几个有趣的评论,首先是斯沃琪集团对明星品牌欧米茄、浪琴表和天梭表的依赖性增加,三者提供了超过60%的营业额和更大的利润份额。结果是,“斯沃琪集团旗下共有19个制表品牌,其中一些现在对集团销售额和利润变得相对没那么重要。”这其中,包括两个曾经排在前列的宝玑(Breguet)和Swatch。相比之下,历峰集团虽然未能从2017年下半年开始的反弹中受益,但其对“大品牌”的依赖程度较低。历峰集团旗下13个制表品牌中,只有卡地亚的营业额超过了10亿瑞郎。过去几年,IWC万国表和沛纳海等品牌表现良好,而积家和江诗丹顿等其他知名品牌却难以跟上脚步。

独立制表品牌方面,劳力士、百达翡丽和爱彼共同占有30%的市场份额。根据摩根士丹利的说法,“这些品牌在行业上游实现垂直一体化,注重长远利益,严格监管(对灰色市场零容忍),并且仍在日益发展壮大。”开云集团(Kering)还要继续克服困难,2017年雅典表、GP芝柏表和尚维沙总销售额为1.9亿瑞郎。开云集团的市场份额不到1%,仅有2014年收购雅典表时的一半。爱马仕是另一个落后者,2017年腕表销售额为1.75亿瑞郎。尽管公司作出了努力,但相较2012年的高峰期仍有不小的回落。(图/文 腕表之家 许朝阳编译)

微信好友

微信好友 微信朋友圈

微信朋友圈 新浪微博

新浪微博 QQ空间

QQ空间